Понятие термина «страхование» и «сущность страхования»

Процесс возникновения заинтересованности в страховании можно схематично представить следующим образом (рис. 1.1).

Защитить себя и свое имущество человек может, создав запасы и резервы в той или иной форме. Но для того, чтобы обеспечить тот же уровень жизни или, допустим, производство в том же объеме после наступления какого-либо негативного события (например, пожара), эти запасы и резервы должны быть по своим объемам равнозначны тому, что находится в пользовании, в производстве. В этой ситуации не могла не возникнуть идея объединения заинтересованных лиц для солидарной раскладки ущерба — компенсации потерь одному или нескольким пострадавшим общими усилиями. Причем жизненный опыт показывает, что число пострадавших от стихийных бедствий, аварий, краж всегда меньше числа опасающихся наступления негативных событий. Это еще раз подтверждает выгодность солидарной раскладки ущерба между заинтересованными лицами. И чем больше участников объединения, тем меньше доля средств, которую каждый из них должен выделить для компенсации потерь пострадавшему.

Рисунок 1.1 – Субъективные предпосылки возникновения страхования[1]

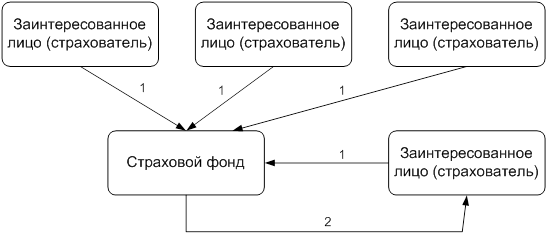

Надо сказать, что солидарная раскладка ущерба всегда носит замкнутый характер, так как возмещение потерь может получить только участник объединения заинтересованных лиц (рис. 1.2).

1 – страховой взнос,

2 – страховая выплата

Рисунок 1.2 – Схема солидарной раскладки ущерба[2]

В замкнутом солидарном участии заинтересованных лиц в компенсации ущерба от негативных событий пострадавшим членам объединения состоит исходный смысл страхования. Именно в форме взаимного страхования, когда участники объединения являются одновременно и страхователями, и страховщиками, осуществлялось страхование на ранних этапах его развития. Страховой фонд в это время, как правило, не формировался, и в случае наступления негативных событий участники объединения совместными усилиями оказывали помощь пострадавшим. В ходе дальнейшего развития страхования и превращения его в сферу предпринимательства первичные, исходные признаки страхования (наличие страхового интереса и замкнутая солидарная раскладка ущерба между заинтересованными лицами) были дополнены другими специфическими особенностями.

На сегодняшний день страхование осуществляется только в отношении вероятных событий, т.е. таких событий, про которые заранее нельзя точно знать, произойдут они или нет. События, о которых заранее известно, что они обязательно произойдут или, наоборот, никогда не произойдут, не являются страховыми.

Страховщики, учитывая вероятность наступления того или иного страхового случая, а также данные о количестве пострадавших объектов в результате одного страхового случая, о средних размерах ущерба и соответственно о средних размерах выплат, определяют размер страховых взносов, уплачиваемых страхователями. За счет этих взносов формируются страховые фонды, используемые страховщиками для выплаты компенсаций в случае причинения ущерба застрахованным имущественным интересам страхователей. Поэтому именно страховой фонд является инструментом раскладки, перераспределения ущерба между страхователями. Но перераспределение осуществляется не только между страхователями. Ущерб может быть перераспределен и во времени. В определенные более спокойные периоды времени страховых случаев происходит меньше, что позволяет страховщику резервировать средства и использовать их для выплаты компенсаций в неблагоприятные годы. Но в любом случае имеет место возвратность средств, мобилизованных страховщиками в страховые фонды. Эти средства, за вычетом накладных расходов страховщиков, возвращаются страхователям в виде страховых выплат. Однако реализация этой особенности страховой деятельности осуществляется по-разному в накопительных и в рисковых видах страхования.

Другое по теме:

Основные направления деятельности Национального банка

Национальный банк - центральный банк Республики Беларусь действует исключительно в интересах Республики Беларусь. Национальный банк осуществляет свою деятельность в соответствии с Конституцией Республики Беларусь, Кодексом, законами Респу ...

Ценные бумаги в гражданском праве и законодательстве о ценных бумагах

Ценная бумага удостоверяет некоторые права ее владельца-кредитора по отношению к должнику-эмитенту — лицу, выдавшему ее. Ее суть и ценность — именно эти права, ею удостоверяемые, однако сама она — вещь (ст. 128 ГК). Таким образом, ценная ...

Понятия риска, хеджирования и диверсификации

Принятое определение риска гласит: “Перспектива того, что цена или ставка в будущую дату будет иной, чем ожидалось”.

И хотя в связи с риском основной причиной беспокойства является убыток, было бы справедливо сказать, что к риску получен ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта