Оценка кредитоспособности юридических лиц - клиентов ОАО «Газпромбанк»

Таким образом, исходя из данных бухгалтерской отчетности банка и отчетов по движению денежных средств и о прибылях и убытках, проведен комплексный анализ различных коэффициентов финансового состояния юридических лиц – клиентов «Газпромбанка». За обобщенные показатели приняты средние значения финансовых коэффициентов всех клиентов. Динамика их изменения в течение трех лет представлена в таблице 2.2.

Таблица 2.2 - Среднестатистические финансовые показатели юридических лиц – клиентов «Газпромбанка»

|

Показатели |

2007 год |

2008 год |

2009 год |

Отклонение | |||

|

Абсолютное |

Относительное, % | ||||||

|

2008 к 2007 |

2009 к 2008 |

2008 к 2007 |

2009 к 2008 | ||||

|

Коэффициент текущей ликвидности (Ктл) |

1,175 |

1,202 |

1,251 |

0,027 |

0,049 |

2,29 |

4,08 |

|

Коэффициент быстрой ликвидности (Кбл) |

0,806 |

0,892 |

0,934 |

0,086 |

0,042 |

10,67 |

4,71 |

|

Коэффициент рентабельности оборота (Кр) |

0,023 |

0,075 |

0,084 |

0,052 |

0,009 |

226,09 |

12 |

|

Коэффициент финансового левеража (Кфл) |

1,041 |

0,892 |

0,781 |

-0,149 |

-0,111 |

-14,31 |

-12,44 |

|

Коэффициент оборачиваемости активов (Коб) |

0,110 |

0,108 |

0,085 |

-0,002 |

-0,023 |

-1,82 |

-21,29 |

Анализ рассчитанных показателей позволяет сделать вывод о кредитоспособности заемщиков банка.

Так, коэффициент текущей ликвидности на протяжении рассматриваемого периода находился в норме – текущие активы превышают текущие обязательства. При этом положительное абсолютное положительное отклонение коэффициента в 2008 году на 0,027 и в 2009 году на 0,049 по сравнению с предыдущим годом означает снижающийся риск неплатежеспособности клиентов банка.

Коэффициент быстрой ликвидности имеет динамику роста, его величина находится в пределах нормы. Увеличение данного показателя говорит о том, что если в 2007 году заемщики могли погасить около 80% своих обязательств, то в 2009 году – более 90%.

Коэффициент рентабельности оборота имеет нормальные значения – выше 0,01. Резкий скачок данного показателя в 2008 году свидетельствует о повышении эффективности использования оборотных средств предприятий – клиентов банка, а, следовательно, о возрастающем доверии к ним как к заемщикам. В 2009 году значение коэффициента продолжает расти на 12% по отношению к 2008 году.

Нормативный уменьшающийся уровень коэффициента финансового левеража в 2007 году свидетельствует о преобладании клиентов второго класса кредитоспособности. В 2008 и 2009 году кредитоспособность заемщиков повышается, преобладают клиенты первого класса.

Коэффициент оборачиваемости активов заемщиков снижается с 2007 по 2009 год, свидетельствуя о положительной тенденции в размещении кредитов, высокой оборачиваемости средств, а значит и повышении уровня кредитоспособности юридических лиц.

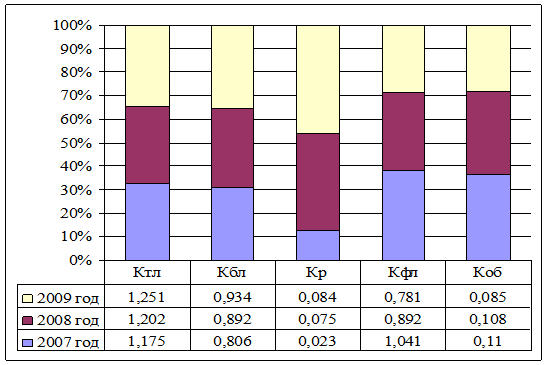

Более наглядно значения финансовых коэффициентов в их трехлетней структуре представлены на графике. (Рис. 2.2)

Рис. 2.2 - Структурное соотношение финансовых коэффициентов за 3 года

На основе проанализированных данных таблицы 2.2 составлен график динамики показателей кредитоспособности клиентов ОАО «Газпромбанк». (Рис. 2.3)

Другое по теме:

Непропорциональное перестрахование

Непропорциональное перестрахование известно с XIX в. Однако в широких масштабах стало применяться после окончания второй мировой войны. Используется в различных видах страхования, но чаще всего применяется по договорам страхования граждан ...

Динамика развития рынка страхования жизни в России

По итогам трех кварталов 2008 года российский страховой рынок демонстрирует устойчивый рост. Совокупные показатели сбора премии возросли на 26%, что превосходит темпы роста рынка за аналогичный период прошлого года почти в 2 раза. В то же ...

Принципы построения системы социального страхования в РФ

На смену единой системе государственного социального страхования сегодня приходит новая, с разветвленной сетью внебюджетных видов страхования: социального, медицинского, пенсионного, а также связанного с проблемой занятости. Сюда же входи ...

Актуально о банках

Сущность денег

Необходимость появления денег была обусловлена объективным развитием производительных сил и производственных отношений.

Разделы

- Главная

- Роль и границы кредита

- Страхование в обществе

- Российский рынок акций

- Рынок банковской продукции

- Рынок пластиковых карт

- Сбербанк России

- Информация

- Карта сайта